Lo strumento più sottovalutato del conto gioco

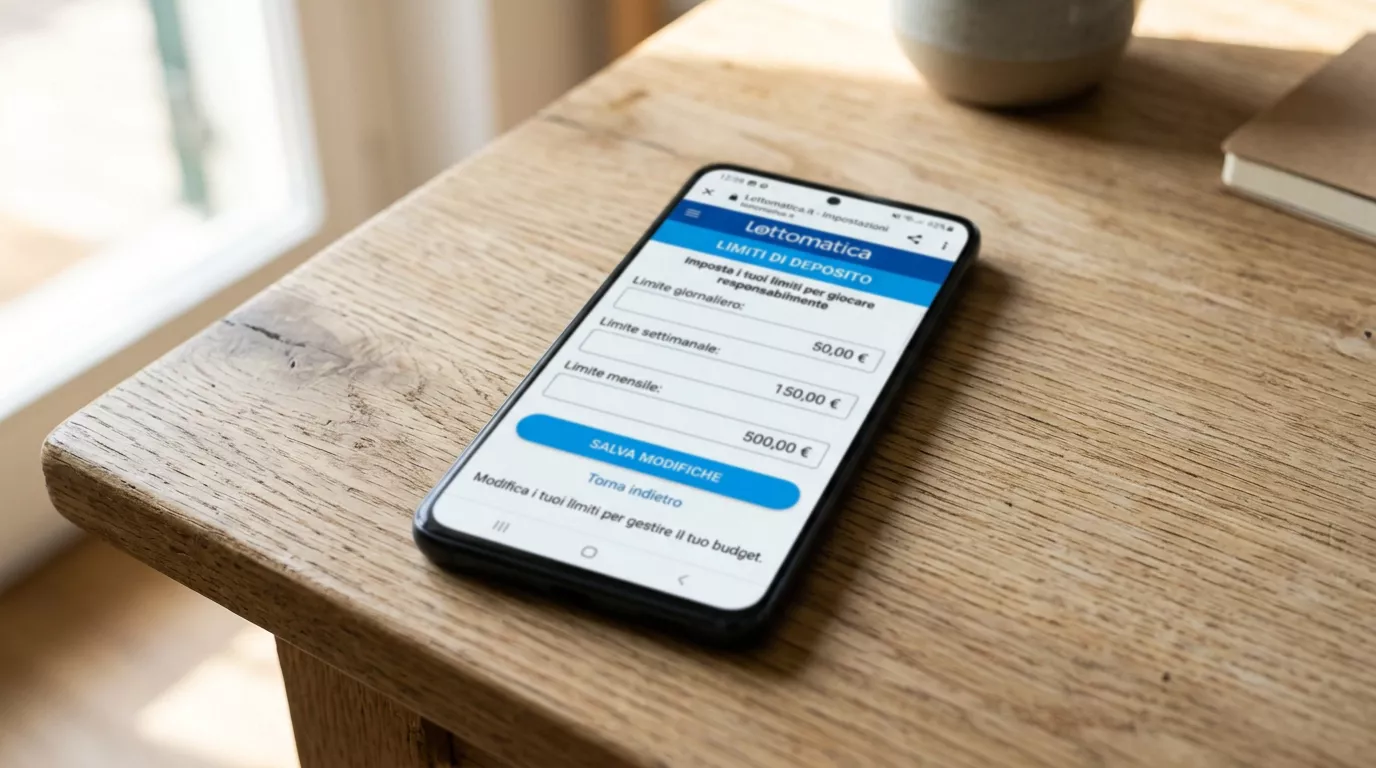

Quando un giocatore mi chiede consigli per “gestire meglio” la propria attività su un conto ADM, la mia prima domanda è sempre la stessa: hai impostato i limiti di deposito? Otto volte su dieci la risposta è no, o è “li lascio al massimo”. È un’occasione persa, perché il limite di deposito è il singolo strumento che separa il gioco controllato dal gioco fuori controllo, e la normativa italiana lo rende obbligatoriamente disponibile su ogni concessione di gioco a distanza.

Il fatto che lo strumento esista per legge non significa che venga usato. Nella mia esperienza, la maggior parte dei conti gioco italiani opera con limiti default impostati a soglie alte, semplicemente perché il giocatore non ha mai aperto la sezione “limiti” del proprio profilo. Questo articolo serve proprio a colmare quella distanza tra strumento disponibile e strumento attivo.

Quali tipi di limite esistono e su quali finestre temporali

Il sistema di limiti previsto dalla normativa ADM articola la tutela su tre finestre temporali distinte. Il limite giornaliero blocca i depositi cumulati nelle 24 ore. Il limite settimanale aggiunge un tetto calcolato sui sette giorni mobili. Il limite mensile copre il periodo di trenta giorni rolling. Le tre soglie operano in parallelo e non in alternativa: il deposito è autorizzato solo se nessuno dei tre limiti viene superato.

Esiste anche un limite all’importo del singolo deposito, distinto dai precedenti. Serve a evitare deposito impulsivi di ammontare elevato in un unico colpo, e funziona come freno separato indipendentemente dai cumulati temporali.

La logica del sistema è chiara: scoraggiare sia il deposito sproporzionato in un momento di emozione, sia l’accumulo silenzioso di piccoli depositi che nel mese arrivano a cifre significative. Entrambi i pattern, dal mio osservatorio, sono i campanelli di allarme più frequenti dei problemi di gioco.

Come funziona l’incremento di un limite, e perché c’è un’attesa

L’asimmetria temporale è il cuore del meccanismo. Abbassare un limite ha effetto immediato. Alzarlo richiede una finestra di attesa, che nella prassi dei concessionari ADM si attesta tipicamente a sette giorni dall’invio della richiesta.

Questa asimmetria non è un dettaglio tecnico: è una scelta di policy. Il legislatore ha voluto che il giocatore in difficoltà possa stringere i propri limiti istantaneamente, ma debba aspettare per allentarli. La logica è quella del “raffreddamento”: se in un momento emotivo decido di alzare il mio limite mensile da 500 a 5.000 euro, ho sette giorni di tempo per ripensarci. Sette giorni in cui posso semplicemente lasciar decadere la richiesta, e il limite resta dov’era.

Nella mia esperienza con i giocatori italiani, questa finestra di attesa funziona davvero. Una parte non trascurabile delle richieste di incremento limite viene cancellata dall’utente stesso prima della scadenza, segno che il meccanismo cattura proprio quei momenti di euforia o frustrazione in cui la decisione razionale viene meno.

Differenza tra limite di deposito e limite di spesa

Qui c’è una confusione frequente che vale la pena chiarire. Il limite di deposito controlla quanto denaro entra sul conto gioco nel periodo. Il limite di spesa, dove disponibile, controlla quanto denaro viene effettivamente giocato, indipendentemente dal saldo. Sono due cose diverse e proteggono da rischi diversi.

Un esempio concreto chiarisce la differenza. Se imposto un limite di deposito mensile di 200 euro, ma vinco 800 euro e li rigioco tutti, ho speso 1.000 euro complessivi pur restando sotto il limite di deposito. Il limite di spesa, dove offerto, intercetta proprio questo scenario, perché conta i tagli scommessi e non i versamenti.

I concessionari ADM offrono entrambi gli strumenti, ma la loro denominazione e granularità variano da piattaforma a piattaforma. Vale la pena, quando si configura il proprio conto, di passare almeno una volta tutta la sezione “limiti” per capire cosa esattamente offre il proprio concessionario.

Connessione con il PVR e il quadro 2026

I limiti di deposito a livello di singolo concessionario operano in un quadro normativo che dal maggio 2026 introduce una novità rilevante. Il decreto attuativo del riordino del settore prevede un tetto aggregato di 100 euro a settimana per i Punti Vendita Ricarica fisici, un meccanismo distinto ma concettualmente coerente con la logica dei limiti di deposito sui conti online.

Giulio Coraggio, partner di DLA Piper, ha sintetizzato il senso di questa direzione: “La logica del legislatore è quella di costringere chi gioca somme elevate a passare per il conto gioco identificato, dove i limiti sono visibili, modificabili e tracciati, anziché attraverso ricariche anonime ripetute”. I limiti di deposito sui conti online e il tetto settimanale sui PVR sono due facce dello stesso disegno regolatorio.

Nei numeri del mercato italiano questa filosofia è già visibile. I 52 nuovi concessionari aggiudicati il 17 settembre 2025 dovranno operare con sistemi di limiti e controlli più rigorosi di quelli del passato. La concessione da 7 milioni di euro che ciascun operatore ha pagato è anche il prezzo dell’infrastruttura di tutela che gli viene chiesto di mantenere.

Errori comuni nella configurazione dei limiti

Ho visto molte volte lo stesso pattern. Il giocatore apre il conto, vede i limiti default a soglie alte (spesso migliaia di euro a settimana, decine di migliaia al mese), pensa “tanto io non gioco quelle cifre” e non tocca nulla. Mesi dopo, in un momento di tilt, scopre che quei limiti sono pienamente operativi e non offrono alcuna protezione perché impostati troppo in alto rispetto al proprio comportamento reale.

Il principio operativo è semplice: i limiti vanno tarati sul proprio comportamento medio, non sul proprio comportamento estremo. Se mediamente deposito 50 euro al mese, il limite mensile non dovrebbe essere 5.000, ma magari 100 o 200. Lasciare un margine di flessibilità è sensato, lasciare due ordini di grandezza di margine è equivalente a non avere limiti.

Un secondo errore frequente è impostare solo il limite mensile, lasciando giornaliero e settimanale ai default. Il problema è che il pattern problematico non si manifesta come deposito mensile gigantesco, ma come sequenza di depositi quotidiani che cumulano. Se ho limite mensile di 300 euro ma limite giornaliero non impostato, posso depositare 300 euro in un singolo giorno e poi più nulla per il resto del mese. Non è gioco controllato.

Pratica operativa per impostare bene i propri limiti

Quando configuro o riconfiguro i limiti per chi me lo chiede, seguo sempre lo stesso schema in tre passaggi.

Primo, ricostruire il proprio storico. Se il conto è già attivo, scaricare l’estratto dei depositi degli ultimi tre o sei mesi, sommare i totali, calcolare medie e picchi. Questo è il dato di realtà su cui costruire la configurazione, non quello che “vorremmo” giocare in teoria.

Secondo, definire il budget mensile sostenibile in modo separato dalla configurazione del conto. Il budget va deciso a freddo, considerando reddito, spese fisse, risparmio, e ciò che si è disposti a destinare al gioco come spesa di intrattenimento. Solo dopo aver definito questo numero, lo si traduce in limite mensile sulla piattaforma.

Terzo, calibrare giornaliero e settimanale come frazioni del mensile. Una regola empirica utile: giornaliero non superiore al 25% del mensile, settimanale non superiore al 40-50%. Questo evita che l’intero budget mensile venga consumato in pochi giorni di gioco intenso.

Cosa succede se si vuole una protezione più forte dei limiti

I limiti di deposito sono uno strumento di tutela “morbida”: agiscono come argini, ma il giocatore può sempre richiedere di alzarli, accettando la finestra di attesa. Per chi sente di aver bisogno di una protezione più strutturale, esiste uno strumento di tutela più rigido a livello di sistema, di cui parlo in dettaglio in il funzionamento del Registro Unico Autoesclusi e quando ha senso usarlo.

La gradualità del sistema di tutela italiano è una sua forza. Tra “limiti alti default” e “autoesclusione a vita” c’è uno spettro continuo di configurazioni: limiti ben tarati, limiti molto restrittivi, time-out brevi, time-out estesi, e poi l’autoesclusione vera e propria nelle sue varie durate. Conoscere lo spettro permette di scegliere lo strumento adatto al momento, anziché trovarsi senza opzioni intermedie.

Il limite di deposito come abitudine, non come emergenza

L’errore concettuale di fondo è pensare ai limiti di deposito come strumenti di emergenza, da configurare solo quando le cose vanno male. Sono invece strumenti di routine, da impostare al momento dell’apertura del conto, da rivedere periodicamente, da abbassare quando le condizioni di vita cambiano. Il limite ben tarato non si nota: agisce in silenzio, garantendo che il gioco resti nel perimetro di spesa che ho deciso a mente lucida. Quello mal tarato, o non tarato affatto, si nota solo quando è troppo tardi, sotto forma di un estratto conto inaspettato a fine mese.

Posso impostare limiti diversi su concessionari diversi?

Quanto tempo serve per abbassare un limite?

Se cambio concessionario, i miei limiti si trasferiscono?

Vedi anche: casino neosur per casinò con limiti personalizzabili.

Vedi anche: cap PVR da 100 euro a settimana per il tetto massimo.

Materiale creato dal team Voucher