Il momento della verità del conto gioco

Si parla molto dei metodi di deposito e poco di quelli di prelievo, ma è proprio sul prelievo che si misura la qualità reale di un concessionario. Depositare è facile per tutti – è esattamente quello che il sistema vuole – mentre incassare richiede meccanismi che funzionino: identificazione corretta del beneficiario, rispetto del closed loop, tempistiche prevedibili.

La mia esperienza, dopo anni di operatività sui conti ADM, è che il prelievo funziona bene quando è stato pensato bene a monte. Sapere come funziona, cosa influisce sui tempi, quali metodi sono più rapidi e perché esistono certi vincoli è il modo migliore per evitare la frustrazione di un’attesa percepita come arbitraria.

Il principio del closed loop: cosa significa e perché esiste

Il primo concetto da interiorizzare è il closed loop, ovvero il principio per cui il prelievo dal conto gioco torna allo stesso strumento utilizzato per il deposito. Se ho caricato il conto con la mia carta, il prelievo torna sulla stessa carta. Se ho usato il bonifico, torna al conto bancario di provenienza. Se ho usato un portafoglio digitale, ritorna lì.

Le ragioni sono due. La prima è antiriciclaggio: il closed loop impedisce di “ripulire” denaro entrante da uno strumento e uscente verso un altro intestato a un terzo, perché la chiusura del cerchio garantisce che chi ha depositato e chi riceve siano la stessa persona. La seconda è la coerenza identitaria: il concessionario, che ha già verificato l’abbinamento titolare-strumento al momento del deposito, non deve rifare la verifica al momento del prelievo se il cerchio si chiude sullo stesso strumento.

Il closed loop non è una regola assoluta in tutte le situazioni. Quando uso strumenti che non supportano prelievi (per esempio i voucher Neosurf cartacei monouso), il sistema accetta un canale diverso, ma applica verifiche supplementari di intestazione. Quando il valore prelevato supera il valore depositato (cioè quando ho effettivamente vinto), la quota eccedente segue regole proprie: tipicamente bonifico al conto bancario intestato, indipendentemente dal metodo di deposito iniziale.

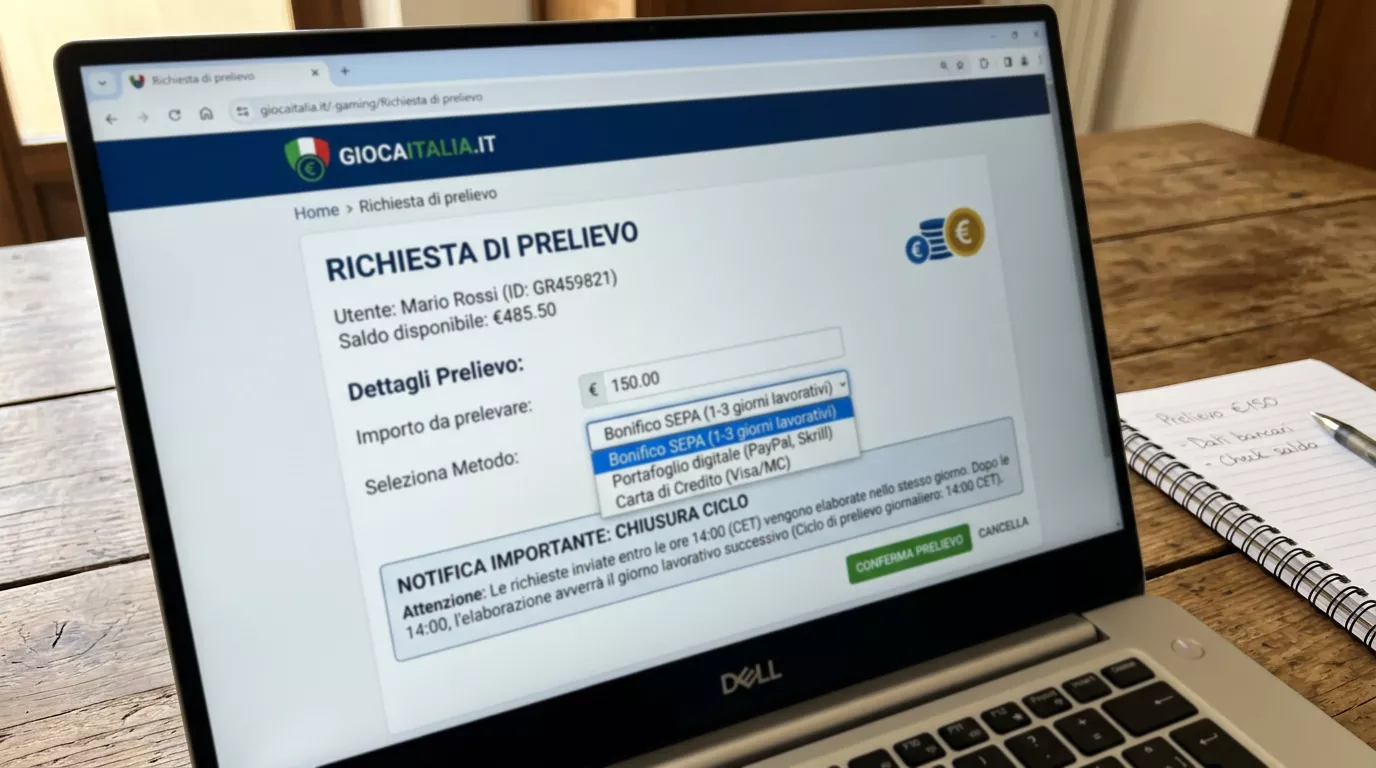

Bonifico bancario: il default robusto

Il bonifico è lo strumento di prelievo più usato sui conti ADM, per ragioni semplici. È universalmente disponibile (basta un IBAN intestato al titolare del conto gioco), è verificabile (la banca conferma l’identità del beneficiario), è adatto a importi di qualsiasi grandezza.

I tempi del bonifico in uscita dal conto gioco si articolano in due fasi. Prima fase: lavorazione interna del concessionario, dal momento della richiesta all’effettiva disposizione del pagamento. Questa fase può durare da poche ore a 3-5 giorni lavorativi, in funzione delle policy del concessionario, dell’importo, della necessità di verifiche aggiuntive. Seconda fase: tempo bancario, dal momento della disposizione all’accredito effettivo sul conto del giocatore. Per SEPA standard, 1-2 giorni lavorativi. Per SEPA Instant, qualche minuto.

Il totale realistico, per un prelievo via bonifico standard, è quindi tipicamente nell’ordine dei 2-7 giorni lavorativi. Alcuni concessionari pubblicizzano “prelievi in 24 ore” e si riferiscono alla prima fase (la disposizione veloce), che resta soggetta alla seconda (i tempi bancari). Vale la pena leggere la formulazione con attenzione.

Carta di credito o debito: il ritorno sullo strumento

Il prelievo sulla carta usata per il deposito è gestito tramite due meccanismi tecnici alternativi, scelti dal concessionario in funzione del circuito. Il primo è lo storno (refund) della transazione di deposito: il valore prelevato torna alla carta in modo equivalente a un rimborso di un acquisto. Il secondo è il “Visa Direct” o “MasterCard Send”, procedure dedicate al trasferimento di fondi verso carta, supportate dai circuiti principali.

I tempi reali del prelievo su carta dipendono dal meccanismo e dal circuito. Lo storno richiede tipicamente 3-5 giorni lavorativi per essere visibile sull’estratto conto della carta. Visa Direct e MasterCard Send sono più rapidi (talvolta istantanei lato concessionario, con accredito visibile sull’estratto conto entro 24-48 ore), ma non tutti i concessionari ADM li implementano come canale standard per i prelievi.

Una caratteristica importante: il prelievo su carta è soggetto al limite del valore depositato. Se ho depositato 200 euro e voglio prelevare 500 (cioè 200 di deposito recuperato + 300 di vincite), il concessionario tipicamente accredita 200 sulla carta e 300 sul conto bancario intestato via bonifico. Questo split è una conseguenza diretta del closed loop e della necessità di tracciare separatamente la “restituzione” dalla “vincita”.

Portafogli digitali: la velocità a un prezzo

Skrill, Neteller e gli altri portafogli digitali del segmento gioco hanno costruito la propria proposta di valore proprio sul prelievo veloce. I tempi tipici di un prelievo da conto ADM verso portafoglio digitale sono nell’ordine delle ore o di una giornata, significativamente inferiori a bonifico e carta.

La logica tecnica è che il portafoglio digitale opera come “intermediario di liquidità”: il concessionario trasferisce il fondo al portafoglio rapidamente, e poi sarà l’utente a decidere quando trasferire dal portafoglio al proprio conto bancario, accettando le commissioni e i tempi di quella seconda fase.

PayPal funziona in modo simile, con la differenza che la sua disponibilità come metodo di prelievo varia tra concessionari ADM più di quanto vari come metodo di deposito. Vale la pena verificare nella sezione “metodi di pagamento” del proprio concessionario se PayPal è offerto anche in uscita.

Lo svantaggio dei portafogli digitali, sul lato prelievo, è quasi sempre il costo. Le commissioni sul trasferimento dal portafoglio al conto bancario sono variabili (tipicamente 1-2% dell’importo, con minimi e massimi), e questo costo va calcolato sull’intero flusso, non solo sul pezzo dal concessionario al portafoglio.

Voucher Neosurf e prelievi: cosa è possibile

I voucher cartacei Neosurf non supportano prelievi diretti: sono strumenti monouso pensati per il deposito. Chi ha depositato via voucher e vuole prelevare deve farlo su un canale diverso, tipicamente bonifico al conto bancario intestato al titolare. Il concessionario applica le verifiche standard di intestazione: il beneficiario del prelievo deve essere il titolare del conto gioco.

L’eccezione è MyNeosurf, il portafoglio digitale del circuito. Chi ha attivato un profilo MyNeosurf può ricevere prelievi sul profilo stesso, e da lì gestire il trasferimento verso conto bancario o altri strumenti. La logica è quella di un portafoglio digitale a tutti gli effetti, con tempi e procedure analoghi a Skrill o Neteller.

Andrea McGeachin, country manager Neosurf Italia, ha più volte sottolineato che la separazione tra “voucher per deposito” e “MyNeosurf per gestione integrata inclusi prelievi” è una scelta di design del prodotto: i voucher cartacei mantengono la loro semplicità monouso, mentre MyNeosurf offre l’infrastruttura completa per chi vuole un’esperienza più articolata. Per chi non ha ancora attivato l’profilo, il funzionamento operativo è descritto in come funziona l’app MyNeosurf per la gestione integrata dei voucher.

Vincoli operativi sui prelievi

Oltre al closed loop, ci sono tre vincoli operativi che meritano attenzione perché generano confusione frequente.

Il primo è il vincolo KYC. Il concessionario può richiedere il completamento della verifica documentale rafforzata prima di processare prelievi sopra determinate soglie. Se il KYC iniziale era stato fatto in modo “minimo” (per esempio solo dati anagrafici senza prova di residenza), il primo prelievo significativo attiva la richiesta di documentazione aggiuntiva. Questo non è ostacolo, è procedura normale: ma è importante anticiparla per evitare ritardi.

Il secondo è il vincolo del bonus. Quando ho fruito di un bonus di benvenuto o di un’altra promozione, il prelievo può essere subordinato al rispetto dei termini del bonus stesso: requisito di puntata minima (wagering), tipologia di gioco contributoria, finestra temporale. Finché questi requisiti non sono soddisfatti, il sistema può rifiutare il prelievo o accettarlo solo sulla parte di saldo non vincolata al bonus. È un meccanismo trasparente ma spesso ignorato dai giocatori al momento dell’accettazione del bonus.

Il terzo è il vincolo dei limiti di prelievo. Ogni concessionario ADM ha tetti operativi sui prelievi: minimo per singolo prelievo (tipicamente 10-20 euro), massimo per singolo prelievo, massimo cumulato giornaliero/settimanale/mensile. Per importi sopra i tetti, il prelievo viene frazionato in più operazioni, eventualmente con tempistiche distinte. Questo è normale per importi rilevanti e non costituisce un problema, ma va anticipato per non avere aspettative sbagliate.

Cosa accelera e cosa rallenta un prelievo

Riassumendo i fattori che, per esperienza, fanno la differenza nella velocità reale del prelievo.

Accelerano. KYC completo già al momento dell’apertura del conto. Coerenza tra strumento di deposito e di prelievo. Importo che non richiede verifica antiriciclaggio rafforzata. Bonus già rispettati o assenti. Storico del conto coerente e privo di alert. Concessionari con processi interni veloci sulla prima fase di lavorazione.

Rallentano. KYC incompleto al momento della richiesta. Cambio di strumento di pagamento tra deposito e prelievo. Importi sopra soglie che richiedono approfondimenti. Bonus ancora in fase di wagering. Anomalie di pattern che attivano verifiche. Prelievi richiesti il venerdì sera (lavorazione del lunedì successivo) o in periodi di picco (fine mese, weekend lunghi).

La pratica operativa migliore è: completare il KYC subito, mantenere coerenza nel metodo di pagamento, evitare bonus se l’obiettivo è la flessibilità di prelievo, richiedere il prelievo nei primi giorni della settimana lavorativa.

Il prelievo come specchio del concessionario

Una considerazione finale, che ha valore informativo oltre che pratico. Il comportamento del concessionario al prelievo dice molto sulla sua qualità. Concessionari con processi snelli, comunicazione trasparente sullo stato della pratica, rispetto dei tempi dichiarati sono concessionari ben gestiti. Concessionari che frappongono richieste documentali ripetute, allungano i tempi senza spiegazioni, comunicano in modo opaco sono concessionari da cui prendere le distanze al successivo deposito. I 52 concessionari aggiudicati il 17 settembre 2025 hanno pagato 7 milioni di euro ciascuno per la concessione: questo capitale di ingresso, sommato ai requisiti operativi richiesti dalla normativa, dovrebbe garantire standard minimi anche sulla qualità del processo di prelievo. La verifica empirica resta del giocatore.

Posso scegliere un metodo di prelievo diverso da quello di deposito?

Quanto tempo serve realmente per ricevere un prelievo?

Il concessionario può rifiutare un prelievo?

Vedi anche: casino neosur per i casinò ADM con prelievi rapidi.

Vedi anche: metodi di deposito nei casinò ADM per il confronto.

Materiale creato dal team Voucher