Oltre il duopolio: chi sono gli altri due nomi

Per anni, parlando di voucher prepagati nei casinò online, la conversazione si è fermata a due nomi: Neosurf e Paysafecard. Negli ultimi diciotto mesi questa narrazione binaria ha cominciato a scricchiolare. Sui cassieri di molti operatori non-AAMS appare un terzo nome — CashLib — e un quarto in espansione veloce dall’America Latina verso l’Europa: Astropay. Sono ancora player più piccoli, ma chi vuole avere il quadro completo del 2026 deve conoscerli.

Non è solo questione di completezza enciclopedica. Per alcuni profili di utente, CashLib e Astropay offrono vantaggi specifici — disponibilità in punti vendita non coperti dai due big, integrazione con esercente emergenti, bonus promozionali più aggressivi su determinati casinò. La domanda non è “quale è il migliore”. È “quando uno dei due challenger è la risposta giusta”.

CashLib: chi è, come funziona, dove si trova

CashLib nasce in Francia, come Neosurf, ed eredita la stessa logica del voucher prepagato con PIN a 16 cifre acquistabile in contanti presso rivenditori autorizzati. La copertura italiana è inferiore a quella di Neosurf — meno tabaccherie, meno autogrill — ma la disponibilità è in crescita, soprattutto nei punti vendita che vogliono diversificare l’offerta di voucher gaming oltre i marchi dominanti.

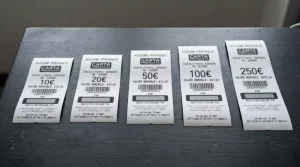

I tagli disponibili in euro sono 20, 50, 100 e 250. La presenza del taglio da 250 euro è il primo elemento distintivo: né Neosurf né Paysafecard offrono in Italia un voucher singolo di quel valore. Per giocatori con budget alti che vogliono ridurre il numero di PIN da gestire, CashLib offre un’opzione di concentrazione che gli altri due non hanno.

Sul lato casinò, l’adozione di CashLib è prevalentemente concentrata su operatori non-AAMS di area francofona o di nuova generazione. Alcuni marchi emergenti hanno scelto CashLib come metodo primario in alternativa a Paysafecard per ragioni commerciali (commissioni di integrazione più basse) e per attrarre la fascia di utenti che già usa CashLib in altri contesti, come ricariche telefoniche o e-commerce minore.

Il punto debole strutturale è la rete italiana di supporto clienti. CashLib opera in italiano in modo meno consolidato rispetto a Neosurf, e questo si traduce in tempi di risposta più lunghi per problemi non standard (PIN smarriti, contestazioni di transazioni, rimborsi).

Astropay: dall’America Latina all’Europa

Astropay è il challenger più ambizioso del segmento. Nata in Uruguay, ha conquistato il mercato latinoamericano dei pagamenti online come piattaforma per cross-border payment in mercati ad alta penetrazione di gambling regolato (Brasile, Argentina, Cile, Messico). Da qualche anno l’azienda spinge l’espansione europea, e in Italia il marchio comincia a comparire sui cassieri di casinò esteri con licenza Curaçao o Anjouan.

Il modello di Astropay è ibrido. Non è solo voucher prepagato: è una piattaforma che combina prepaid card virtuali, voucher PIN tradizionali e wallet digitale. L’utente può creare profilo, generare carte prepagate virtuali a tagli personalizzabili, usarle direttamente sui esercente, oppure acquistare voucher fisici dove disponibili. Questa flessibilità è il vero asset rispetto ai concorrenti puramente voucher-only.

In Italia la presenza fisica di Astropay è ancora limitata. La distribuzione passa principalmente attraverso negozio online dedicati e accordi con rivenditori specializzati nel gaming. Per il taglio fisico, la copertura nei punti vendita tradizionali (tabaccherie, autogrill) è molto inferiore a quella dei competitor europei. Il punto di forza è l’integrazione con metodi di pagamento alternativi: ricarichi l’profilo Astropay con bonifico, carta, criptovalute, e da lì generi lo strumento finale.

Confronto operativo: tagli, fee, scadenze, KYC

Mettendo a confronto i tre marchi su parametri operativi standardizzati, emergono pattern utili.

Sui tagli singoli, Neosurf in Italia copre 10–100 euro, CashLib 20–250 euro, Astropay è flessibile per le card virtuali e copre tagli paragonabili a Neosurf per i voucher fisici. Per chi cerca un voucher al di sotto dei 20 euro, Neosurf resta la scelta dominante. Per chi cerca un taglio singolo molto alto, CashLib offre il 250 euro come voucher fisico.

Sulle commissioni di acquisto, i tre operano in modo simile: nessuna commissione facciale al banco, eventuale piccola commissione di servizio del punto vendita (variabile, da 0 a 1,50 euro per transazione), markup negli negozio online tipicamente tra il 3% e il 7% del valore facciale. Le differenze tra i tre marchi in questa categoria sono trascurabili.

Sulle scadenze e commissioni di inattività, Neosurf applica una finestra utile di dodici mesi seguita da regime di erosione mensile capped. CashLib ha una struttura simile con finestre leggermente più brevi a seconda della versione contrattuale. Astropay, per le card virtuali, ha tempi di validità tipicamente di tre-sei mesi dalla generazione, dopo i quali la card si chiude e il saldo residuo torna al wallet — una logica più “carta” e meno “voucher”.

Sul KYC, tutti e tre adottano stratificazione progressiva basata su soglie di valore. Astropay tende ad avere requisiti KYC più stringenti per le card virtuali ad alto valore, derivati dal modello di carta vera e propria. Il mercato europeo dei virtual card ha raggiunto 1,13 trilioni di dollari nel 2025 e dovrebbe arrivare a 2,62 trilioni entro il 2030, e questa pressione di crescita spinge gli emittenti a rafforzare le procedure di controllo per stare in regola con le evoluzioni normative.

Sul pagamento delle vincite, nessuno dei tre permette prelievi diretti dal voucher: la regola del prepagato resta valida per tutti. Astropay, grazie alla card virtuale, offre più flessibilità in fase di gestione del saldo intermedio, ma il prelievo finale verso un conto bancario richiede sempre KYC pieno.

Adozione nei casinò del 2026

Sui cassieri dei casinò non-AAMS che mirano al mercato italiano, è frequente trovare il trittico completo Neosurf-CashLib-Astropay nella sezione “voucher prepagati”, spesso accanto a Paysafecard. Questa elencazione parallela non significa che i quattro metodi siano funzionalmente equivalenti per l’utente: significa che l’operatore ha integrato tutti i quattro circuiti per massimizzare l’imbuto di conversione.

L’utente deve scegliere. Il criterio di scelta più razionale resta la combinazione di tre fattori: dove trovi fisicamente o online il voucher senza eccessivo overhead, quale taglio si avvicina di più al deposito che vuoi fare, quali bonus promozionali specifici del marchio sono offerti dall’operatore in quel momento.

Le prepaid card open-loop multi-uso detenevano il 75,35% del mercato europeo prepaid nel 2025, e questa concentrazione su strumenti versatili rispetto ai voucher closed-loop spinge anche emittenti come Astropay a ibridare l’offerta. Nei prossimi diciotto mesi è probabile che la distinzione netta tra “voucher” e “card prepagata” si attenui ulteriormente.

Rischi meno noti dei marchi minori

Vale la pena chiudere con un avvertimento operativo. CashLib e Astropay sono marchi solidi, ma più piccoli di Neosurf e Paysafecard in termini di rete italiana, supporto in italiano, presenza di canali di assistenza dedicati. Questa asimmetria si paga in tre scenari concreti.

Primo: PIN problematico. Se un voucher Neosurf da 30 euro presenta un problema (codice non leggibile, PIN già usato per errore, transazione bloccata), il supporto in italiano risponde in tempi prevedibili. Lo stesso problema su CashLib o Astropay può richiedere comunicazione in inglese o francese e tempi più lunghi.

Secondo: cambiamenti unilaterali di termini. I marchi più piccoli aggiornano periodicamente le condizioni economiche (commissioni, tagli disponibili, paesi serviti) e queste modifiche non sempre vengono comunicate con il dovuto preavviso in italiano. Conviene verificare i termini ogni sei mesi se sei un utente abituale.

Terzo: discontinuità del servizio. Negli ultimi anni si sono visti casi di voucher emessi da piccoli marchi prepagati che hanno dovuto interrompere la distribuzione in alcuni paesi per ragioni regolatorie. Quando la base di utenti italiani è ridotta, il rischio di una decisione strategica del gruppo emittente di “uscire dal mercato italiano” è non nullo. Su Neosurf e Paysafecard, per dimensione dell’attività italiano, è scenario remoto. Sui due challenger è scenario da tenere d’occhio.

CashLib è ancora attivo in Italia?

Astropay funziona davvero senza conto bancario?

Per chi sta valutando la scelta tra i due marchi storicamente dominanti del segmento, prima di guardare ai challenger, vale la pena fermarsi sul confronto operativo tra Neosurf e Paysafecard in dettaglio.

Vedi anche: casino neosur per confrontare tutti i voucher nei casinò.

Vedi anche: voucher prepagati alternativi in Italia per altre opzioni.

Materiale creato dal team Voucher